L'impôt sur les successions est l'impôt le plus immoral qui soit. Il taxe purement et simplement le décès.

Une personne qui décède laisse des biens patrimoniaux sur lesquels des impôts ont été versés à plusieurs reprises. Un impôt sur la richesse acquise par succession est vraiment un impôt de trop. C'est une offense envers les acteurs économiques performants et les contribuables consciencieux !

Le code civil suisse qui prévaut sur la législation fiscale reconnaît à un citoyen le droit très étendu de décider, notamment au sein de la famille, qui reprendra l'œuvre de sa vie. Cela témoigne d'un grand respect envers le citoyen qui crée quelque chose ! L'œuvre d'une vie ne peut être reprise judicieusement sur le plan économique que si elle l'est de façon substantielle, telle que le de cujus la lègue.

Aussi et surtout :

« Depuis des générations, la famille est un facteur essentiel du fonctionnement de la société en Suisse. L'individu trouve soutien et protection au sein de la famille ; elle aide celui qui est dans le besoin, c'est après seulement que l'État intervient, si c'est nécessaire. Il est essentiel de faire jouer ce mécanisme et de ne pas le détériorer. Mais c'est précisément dans l'intimité de la famille que s'immisce l'initiative pour la réforme de la fiscalité successorale, à savoir dans le cas où un des parents décède et veuille transmettre les biens de sa succession à ses proches, ses propres enfants. En outre, si l'initiative pour la réforme de la fiscalité successorale est adoptée, cela signifie que l'État retire à la famille des moyens financiers importants dans un moment de deuil profond et de difficultés qu'il amène. De ce fait, la famille ne serait souvent plus en mesure d'assurer sa fonction essentielle de soutien, d'assise matérielle et de protection.

L'État devrait intervenir, ce qui entraînerait un surcroît de coûts et une extension de la quote-part de l'État. Il est plus conforme à la tradition suisse de soutenir la famille dans les affaires successorales, ce que confirme le niveau légal élevé des parts successorales et des parts réservataires des descendants dans le droit successoral suisse. »

Quoi qu'il en soit :

Les auteurs de l'initiative la présentent sous un jour flatteur en faisant miroiter que cet impôt ne concerne pas tout le monde. – On sait avec quelle rapidité le seuil de 2 millions de CHF est atteint dans l'immobilier, notamment dans les grandes agglomérations – dans quelques années déjà, de nombreux propriétaires fonciers auront dépassé les valeurs plafonds à cause de l'inflation qui se prépare inévitablement, vu les quantités impressionnantes de billets de banque qui sont imprimées à l'heure actuelle… (voir également l'argumentation de la fédération des propriétaires fonciers HEV sur le site www.neue-erbschaftssteuer.ch) – et : les donations dépassant 20'000.-- CHF par personne et par an seront également soumises à l'impôt sur les successions ! Presque plus personne ne pourra alors y échapper… !

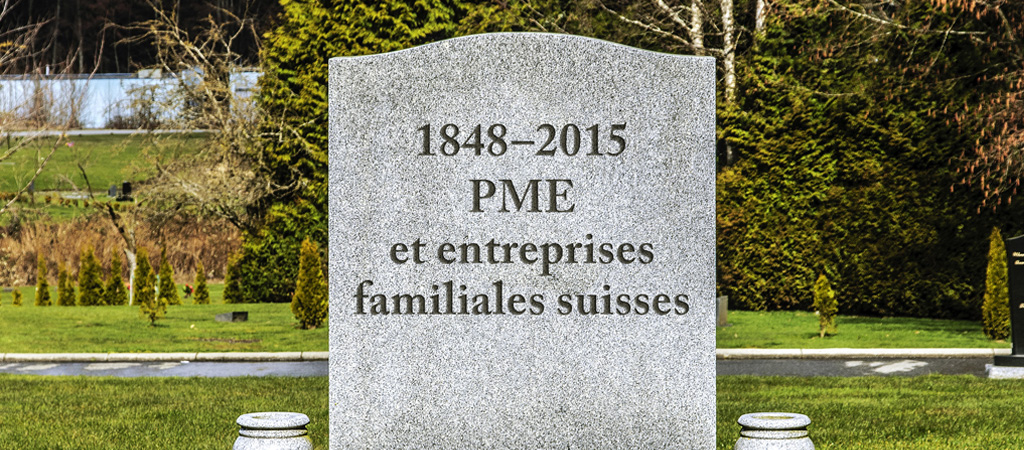

De par sa structure spécifique et son rôle d'acteur économique, le paysage des PME suisses permet justement de mettre particulièrement bien en évidence les conséquences négatives complexes d'un impôt fédéral sur les successions.

Chacun sait que le capital est investi presque en totalité dans les entreprises. Un impôt de 20 % (!) sur la richesse acquise par succession étouffe littéralement les entreprises dont l'autonomie financière est faible et peut conduire à des suppressions d'emplois, inévitables en raison de l'impôt sur les successions.

Un entrepreneur doit relever suffisamment de défis sur le marché au quotidien sans devoir en plus s'inquiéter pour l'existence de son entreprise en raison des agissements créés bien "artificiellement" par l'impôt sur les successions, d'autant plus qu'après le décès d'un patron qui, souvent, a dirigé son entreprise pendant des décennies, son absence se fait sentir dans tous les domaines… Et les autres exemples frappants ne manquent pas… !

Étant donné qu'à l'heure actuelle, la Suisse ne pratique pas cet impôt "immoral" sous une forme excessive, cela constitue un véritable avantage situationnel pour les entrepreneurs étrangers qui – pour le moment – sont encore attirés par les conditions libérales de la politique et de l'économie suisses.

D'un autre côté, à la perspective de cette initiative absurde pour la réforme de la fiscalité successorale, les premières entreprises quittent d'ores et déjà la Suisse pour fuir la menace de cet impôt fédéral sur les successions.

En outre, cette initiative contournerait la souveraineté fiscale des cantons de manière fondamentale. À l'heure actuelle, l'impôt sur les successions est un impôt purement cantonal. Dans la plupart des cantons, la succession familiale est exonérée d'impôts, solution pertinente. Un impôt fédéral bureaucratique sur les successions au taux de 20 % retirera aux cantons l'autorité en la matière, ce qui est totalement inacceptable en termes d'importance systémique. De plus, une centralisation bernoise de l'impôt sur les successions entraîne un détachement supplémentaire indésirable du citoyen.

Dans sa déclaration de décembre 2013 sur cette initiative nuisible, le Conseil fédéral a précisé que les recettes que pourrait apporter à l'avenir l'impôt fédéral sur les successions ne permettraient pas de redresser sensiblement l'AVS, comme le font miroiter les auteurs de l'initiative. Selon le Conseil fédéral, des moyens tout autres sont nécessaires pour modifier l'AVS à l'avenir.

C'est pourquoi l'association nouvellement fondée a commandé une expertise économique sur les conséquences que l'adoption de cette initiative aurait sur l'économie nationale, industrielle et commerciale en Suisse.